Twee weken geleden publiceerde het FD een artikel van Corné van Zeijl over een pensioenfonds in de Verenigde Staten dat door hele lage uitvoeringskosten tot de best presterende pensioenfondsen van het land behoort. Bij ons riep dat meteen de vraag op: is het voor Nederlandse pensioenfondsen ook niet goed om op “de kleintjes” te letten en minder geld uit te geven aan het vermogensbeheer? Immers iedere euro die wordt uitgegeven aan het vermogensbeheer gaat niet in de pensioenpot en leidt tot een lager pensioen.

Focus niet alleen op kosten, maar ook op het rendement en het risico

Dat iedere euro die besteed wordt aan vermogensbeheer leidt tot een lager pensioen is natuurlijk niet waar. Een ‘goede’ vermogensbeheerder voegt waarde toe na aftrek van kosten en gecorrigeerd voor risico en zorgt hierdoor voor een hoger pensioen. Dit doet zij door te streven naar het behalen van extra rendement door bijvoorbeeld een betere allocatie of het genereren van alfa (additioneel rendement ten opzichte van de benchmark).

Kwaliteit van het vermogensbeheer en toegevoegde waarde door het behalen van extra rendement moet daarom bij het verlagen van de kosten niet uit het oog worden verloren.

Maak een weloverwogen keuze bij de invulling van het beleggingsbeleid

Jaarlijks publiceert DNB op haar website de uitvoeringskosten van pensioenfondsen. Interessante informatie, die bestuurders van Nederlandse pensioenfondsen inzicht geeft in de uitvoeringskosten van haar ‘peers’. Doelstelling van DNB is dat pensioenfondsen een visie formuleren op de kosten van het vermogensbeheer. Je kunt immers in aandelen beleggen via een index-tracker voor 2 basispunten, maar er zijn ook voldoende actieve aandelen mandaten beschikbaar, die tussen de 25 en 75 basispunten kosten. DNB wil in ieder geval dat het pensioenfonds deze keuze overwogen maakt en hierbij ook de bijbehorende kosten in ogenschouw neemt.

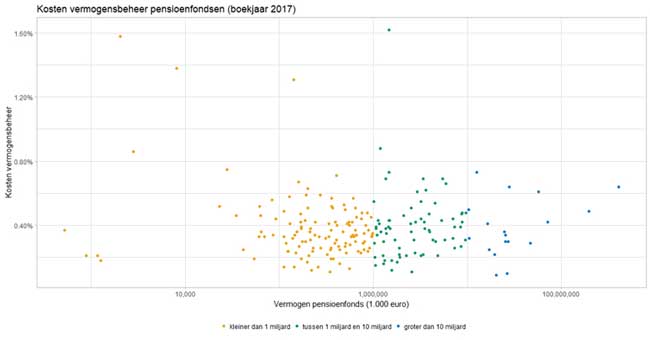

Zijn kleine pensioenfondsen ‘duur’ omdat ze meer kosten maken?

In onze eerste bijdrage (zie onderstaande grafiek) hebben we de kosten van het vermogensbeheer over 2017 (de kosten over 2018 zijn nog niet beschikbaar) van alle Nederlandse pensioenfondsen afgezet tegen de grootte van het fonds.

Je zou kunnen redeneren dat de kleine fondsen minder onderhandelingskracht hebben dan de grote fondsen en dat hierdoor grote fondsen minder kosten als percentage van het vermogen hebben. Dit blijkt niet het geval te zijn. Bent u net als wij benieuwd naar de belangrijkste verklarende kenmerken van de kosten van het vermogensbeheer? Welke kosten dragen bij aan een goed rendement of een betere beheersing van de risico’s? En welke kosten kunt u beter niet maken?

De komende tijd zal Milliman aandacht besteden aan dit onderwerp. Dit doen wij door middel van publicaties van de uitkomsten van onze analyses en interviews met bestuurders die daadwerkelijk en succesvol de kosten omlaag hebben gebracht, zonder dat dit heeft geresulteerd in een noemenswaardig lager rendement of een hoger risico.

© 2019 Milliman, Inc. All Rights Reserved. The materials in this document represent the opinion of the authors and are not representative of the views of Milliman, Inc. Milliman does not certify the information, nor does it guarantee the accuracy and completeness of such information. Use of such information is voluntary and should not be relied upon unless an independent review of its accuracy and completeness has been performed. Materials may not be reproduced without the express consent of Milliman.