De titel van de vorige blog over vermogensbeheerkosten was verlaging vermogensbeheerkosten - doel of middel? Het doel van de blog was bewustwording van de kosten die pensioenfondsen maken voor het vermogensbeheer en daarnaast aandacht geven aan het onderwerp kosten en risico management bij de selectie van een beleggingsfonds of vermogensbeheerder. Zoals beschreven in de vorige blog zijn hogere kosten niet altijd ‘slecht’. Als een vermogensbeheerder gecorrigeerd voor risico een positief rendement behaalt door een ‘betere’ tactische beleggingsallocatie of door meer rendement te genereren dan de benchmark, dan voegt deze vermogensbeheerder waarde toe. Hetzelfde geldt als een actieve aandelenmanager een hogere alfa (rendement boven de benchmark) behaalt dan de kosten voor het vermogensbeheer, dan voegt deze aandelenmanager ook waarde toe.

Hogere vermogensbeheerkosten – Effect op rendement?

Dat beleggen geld kost is bekend, maar er zijn wel verschillen in de hoogte van de kosten. Je kunt beleggen in een passief aandelenmandaat voor 2 basispunten, maar voor 75 basispunten zijn er vermogensbeheerders die de portefeuille actief beheren. Beide kunnen een goede beslissing zijn maar een goede afweging is van belang. Als de kosten immers hoger zijn dan moet het rendement om de kosten goed te maken ook hoger zijn. De vraag is of dit wel zo is. In de eerste blog over vermogensbeheerkosten hebben wij geconstateerd dat de hoogte van vermogensbeheerkosten (uitgedrukt in % van het vermogen) niet afhangt van de grootte van een pensioenfonds. In deze blog over de kosten van vermogensbeheer nemen we een andere invalshoek door kosten af te zetten tegen het gerealiseerde rendement.

Cijfers van DNB laten een vlakke lijn zien

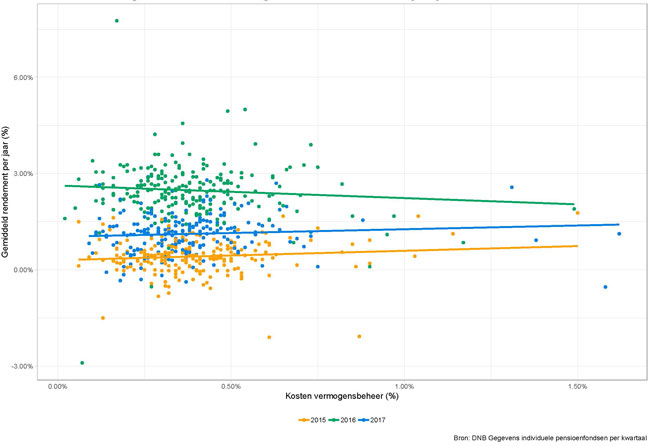

De vraag is dan: behalen pensioenfondsen die meer geld uitgeven aan het vermogensbeheer ook meer rendement? Uit de volgende grafiek, waarin de kosten en rendement per pensioenfonds over 2015, 2016 en 2017 zijn weergegeven, leiden wij dit niet af. De vlakke lijnen in de grafiek laten zien dat er nauwelijks sprake is van een hoger rendement als de kosten voor het vermogensbeheer hoger zijn. De regressielijnen zijn immers vrijwel horizontaal voor alle drie de jaren. Wellicht dat een langere horizon een ander beeld geeft, maar op basis van deze (beperkte) gegevens zien wij vooralsnog geen positief verband tussen kosten en rendement. Ook het gemiddelde rendement per pensioenfonds over de jaren 2015 tot en met 2017, afgezet tegen de gemiddelde kosten per pensioenfonds geeft éénzelfde beeld.

Figure 1: Kosten vermogensbeheer versus gemiddeld rendement per jaar

Grafiek: rendement per jaar afgezet tegen de vermogensbeheerkosten van alle Nederlandse pensioenfondsen in de periode 2015-2017.

Pensioenfondsen die relatief hoge vermogensbeheerkosten hebben gemaakt in de periode 2015-2017 hebben vrijwel hetzelfde rendement behaald als hun ‘peers’ die lagere kosten hebben gemaakt. Met andere woorden: duurder lijkt niet altijd ‘beter’. Op basis van de gebruikte data van DNB lijkt het dat heel wat fondsen de afgelopen drie jaren kosten hebben gemaakt zonder daar additioneel rendement voor terug te krijgen. Deze opvatting komen we vaak in de markt tegen. Als de data over 2018 beschikbaar is herhalen wij bovenstaand onderzoek om te zien of onze conclusie ook geldt voor 2018. In tegenstelling tot 2015, 2016 en 2017 was 2018 een slecht jaar voor risicovolle beleggingen zoals aandelen. Wellicht dat dit andere resultaten oplevert.

Meer kosten, maar toch geen extra rendement: hoe kan dit?

Op basis van de gehanteerde en beschikbare data van DNB lijkt het erop dat er geen directe relatie tussen hogere kosten en meer rendement. De vraag die wij ons daarbij stellen is of dit niet vreemd is, want waar betaal je dan extra voor? In de volgende edities van deze blogserie zoeken wij dit verder uit, zodat pensioenfondsen wat dit betreft de juiste (en vooral ook met de juiste argumenten) beleggingskeuzes maken.

Bent u net als wij benieuwd naar de belangrijkste verklarende kenmerken van de kosten van het vermogensbeheer? Welke kosten dragen bij aan een goed rendement of een betere beheersing van de risico’s? En welke kosten kunt u beter niet maken?

De komende tijd doet Milliman meer onderzoek naar de keuzes in het beleggingsbeleid van pensioenfondsen en de bijbehorende kosten daarvan. Dit delen wij graag door middel van publicaties van de uitkomsten van onze analyses en - waar mogelijk - interviews met pensioenfondsbestuurders.

© 2019 Milliman, Inc. All Rights Reserved. The materials in this document represent the opinion of the authors and are not representative of the views of Milliman, Inc. Milliman does not certify the information, nor does it guarantee the accuracy and completeness of such information. Use of such information is voluntary and should not be relied upon unless an independent review of its accuracy and completeness has been performed. Materials may not be reproduced without the express consent of Milliman.